En 2013, lorsque nous avons acheté notre maison, la vie a fait que j’avais du temps, beaucoup de temps. J’en ai profité pour faire le tour des banques de la région pour négocier au plus bas le taux de notre crédit.

Cela m’avait pris du temps, mais j’avais confiance en moi (assez rare pour le noter) dans cette tâche et j’avais obtenu un prêt sur 17 ans à un taux de 2.85 (ce qui je le rappelle était très bien pour l’époque).

Depuis les taux ont continué à chuté et j’ai réussi à passer à 0.81% il y a 2 ans sur 12 ans en changeant de banque.

Tout ça pour vous dire qu’il ne faut pas hésiter à passer un peu de temps pour étudier la question, faire des simulations et contacter des banques, vous pouvez y gagner gros.

Il n’y a aucun lien sponsorisé dans cet article, je parle de ma propre expérience.

Attention, ceci ne constitue que le taux d’intérêt moyen hors assurance et autres frais bancaires liés à un crédit immobilier (frais de dossier et de garantie de prêt notamment). Il faut prendre en compte le Taux Effectif Global (TEG ou TAEG) pour obtenir un taux plus représentatif du coût complet du financement d’un achat de maison ou d’appartement.

Cas idéal pour renégocier son crédit immobilier

Le cas idéal pour une renégociation de crédit est le suivant

- Pas de période d’essai, ni de préavis de démission

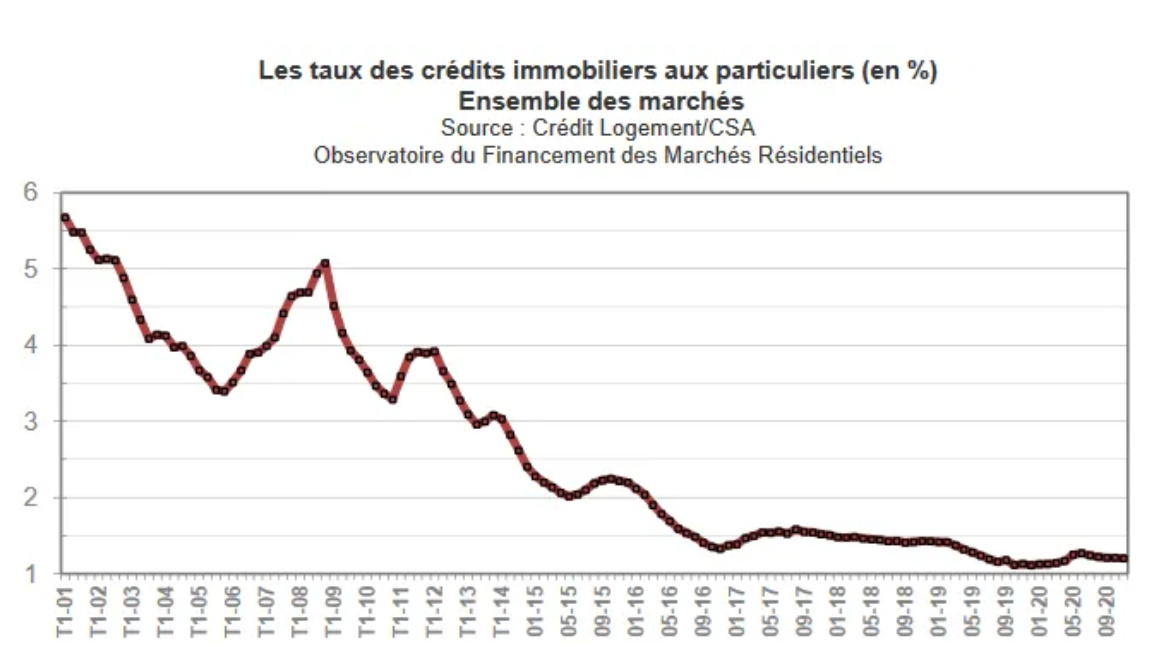

- Il doit y avoir au moins 1% entre votre taux et le taux moyen actuel. Cela permet de couvrir les différents frais dus au nouveau crédit où à la renégociation.

- Vous comptez rester dans votre habitation pendant au minium 2 ans encore.

- Il doit vous rester plus de 50 000€ à rembourser

Si vous êtes dans un cas particulier, n’hésitez pas à vous renseigner sur des sites spécialisés ou chez un courtier, il pourra vous conseiller ou vous aiguiller.

La simulation

Rien ne vaut une bonne simulation pour réaliser les économies qu’une renégociation peut engendrer.

Par exemple, nous avons pu économiser en 2017 : 18000€. Comme quoi aller faire le tour de quelques banques peut vraiment rapporter gros. Cela vaut vraiment la peine de se renseigner et d’y passer quelques après-midi.

Pour simuler au mieux les économies que vous pouvez réaliser, n’hésitez pas à aller sur meilleurtaux.com par exemple, ils ont une calculette qui permet de simuler les économies possibles. Pour cela il vous faudra renseigner le montant initial, la date de mise en place du crédit, le taux accordé par votre banque, et le taux de votre assurance.

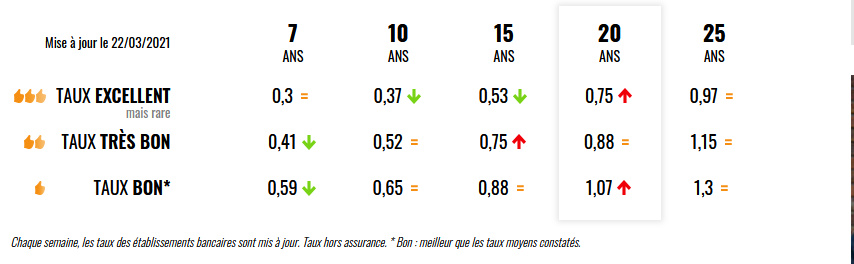

Voici par exemple les taux qui se pratiquent actuellement sur une durée de 20 ans.

Les frais d’une renégociation

Il y a différents frais lors d’une renégociation de crédit. C’est pour cela qu’un écart de 1% minimum doit être constaté. Cela permet de couvrir ces frais. Et à partir de là, vous pourrez économiser.

- Frais de dossier (de 150€ à 900€)

- Frais de garantie (prise hypothèque, mainlevée d’hypothèque)

- Pénalités de remboursement anticipé

- Elles correspondent à 3 % du capital restant dû, plafonné à 6 mois d’intérêts, la loi Scrivener ayant fixé ce maximum légal. Il y a des cas d’exonération pour ces frais. N’hésitez pas à vous renseigner.

La renégociation

Une fois que vous vous êtes motivé à renégocier votre crédit, vous avez plusieurs options devant vous;

- Aller faire vous-même le tour de plusieurs banques. Cela prend un peu de temps, mais cela est efficace. N’hésitez pas une fois que vous avez une proposition intéressante à retourner dans votre banque actuelle pour voir s’ils peuvent s’aligner. Cela pourrait vous permettre d’éviter de changer de banque, de compte et la domiciliation de vos prélèvements.

- Faire appel à un courtier dans votre région. Si votre cas est un peu compliqué, c’est la meilleure option.

- Faire appel à un courtier en ligne. J’avais fait appel pour la renégociation en 2017 à cyberpret.com et à meilleurtaux.com. Les 2 courtiers m’avaient appelé 20 minutes chacun et m’avaient envoyé leur meilleure proposition par e-mail dans la semaine. Pour mon cas, l’offre de cyberprêt était la plus intéressante. Ces 2 courtiers sont gratuits pour vous. Ils se rémunèrent directement avec la banque.

Conseil : Savoir si vous voulez baisser vos mensualités ou la durée du crédit est une des questions qui revient souvent lors de la renégociation. C’est à vous de choisir en fonction de votre situation du moment. Voulez-vous plus d’argent mensuellement pour faire face à des dépenses ou économiser pour de nouveaux projets ? Ou bien voulez-vous finir au plus vite votre crédit pour avoir plus d’argent sur la suite… C’est à vous de choisir

Délégation assurance

Généralement, on se bat pour avoir le meilleur taux pour son crédit immobilier, mais on oublie de passer par une délégation d’assurance. C’est-à-dire ne pas prendre l’assurance proposée par son organisme de prêt.

Avant, une fois le prêt souscrit, il était impossible de changer d’assurance, mais diverses lois récentes permettent maintenant à l’emprunteur de changer tous les ans.

Il existe de nombreux comparateurs d’assurance emprunteur en ligne. meilleurtaux.com , les furets…

En faisant une délégation d’assurance, vous pouvez gagner quelques milliers d’euros. Sans changer de banque, ou renégocier son crédit.

Par exemple dans notre nouvelle banque, on nous avait fait un devis, sans prendre en compte mes spécificités médicales. Nous sommes retournés chez la MAIF. En considérant mon questionnaire médical, avec les mêmes garanties, ils étaient bien moins chers que notre nouvelle banque. Je crois que le fait de passer chez eux, nous a fait gagner près de 6000€.

Je vous invite à lire cet article où j’explique en détail la délégation d’assurance :

Crédit immobilier : faites des économies en optant pour la délégation d’assurance emprunteur

Conclusion

Voici 2 solutions pour économiser avec votre crédit immobilier. Vous pouvez en quelques jours renégocier votre crédit et/ou faire une délégation d’assurance. Quand on voit les économies réalisées et le temps passé, cela vaut vraiment le coup. N’hésitez pas à faire une simulation pour le voir de vos propres yeux.

Tu veux aller plus loin ? J’ai créé la formation Mon Budget Facile pour t’aider à reprendre en main ton budget ?

Avec cette formation, vous allez avoir des outils concrets et efficaces pour comprendre comment maitriser votre budget et passer à l’action de suite.

- 🎓 10 modules théoriques

- 🖊️ Plus de 20 fiches à imprimer pour t’aider à tenir ton budget

- 🎥 Plus 4h de vidéo où je t’explique tout et t’accompagne dans les moindres détails

- 🤝 Accompagnement personnalisé de 2h (en option)

Laure-ganisatrice – Home Organiser

A propos de l’auteur

J’aide les familles et en particulier les mamans à mieux s’organiser au quotidien pour gagner en sérénité, profiter enfin de leur intérieur et des petits bonheurs de la vie. Je peux intervenir directement au domicile pour des sessions de désencombrement ou à distance avec des ateliers, formations et outils !